Phishing for Fools – Warum wir kaufen, was wir nicht brauchen

Unter „Phishing“ versteht man im Allgemeinen das illegale Abgreifen von privaten Daten durch fingierte Mails. Für die US-Autoren George A. Akerlof und Rober J. Shiller steht es jedoch für alle Versuche von Unternehmen, Verbraucher über den Tisch zu ziehen. Allerdings: Ihre Thesen sind weder neu noch überraschend.

Von Sandra Pfister | zuerst veröffentlicht im Deutschlandfunk am 24.10.2016

mehrere Einkaufstüten.")

Um es gleich vorweg zu sagen: Wer nicht BWL oder VWL studiert hat, wird erst mal gar nicht verstehen, was an der These der Autoren so sensationell sein soll. Menschen verhalten sich nicht immer vernünftig, sie sind erstaunlich häufig emotional, irrational, eitel oder unsicher. Und deshalb sind sie, sind wir alle, verführbar.

Das klingt banal. Wir kaufen Dinge, die wir nicht brauchen; wir werden Mitglied in einem Fitnessstudio, obwohl wir wissen, dass wir kaum hingehen, wir überziehen unsere Konten, obwohl uns klar ist, dass dafür deftige Dispo-Zinsen fällig werden. Oder wir ernähren uns falsch:

„Die starke Anziehungskraft, die industriell verarbeitete, pseudo-gesunde Lebensmittel auf unser primitives Geschmacksempfinden ausüben, ist so umfassend belegt, dass wir hier nicht weiter darauf eingehen müssen. Aber sie ist ein Beleg für unsere Theorie, dass überall nach ‚Dummen‘ gephischt wird.“

Phishing im neuen Gewand

„Phishing“ ist eines der Lieblingswörter der Autoren. Sie gebrauchen es nicht als Beschreibung dafür, dass Menschen mittels gefälschter Mails oder Kurznachrichten sensible Kontodaten entlockt werden sollen. „Phishing“ steht bei ihnen für alle Versuche von Unternehmen, Verbraucher über den Tisch zu ziehen.

Akerlof und Shiller zitieren zahlreiche Beispiele – vom Finanzbereich bis hin zu Pharma- und Lebensmittelkonzernen. Eine Strategie sei zum Beispiel das „reputation mining“ – ein Unternehmen, beispielsweise eine Bank, nutzt ihren redlichen Ruf aus, um faule Früchtchen zu verkaufen, zum Beispiel „subprime loans“, Schrottpapiere, die Auslöser der vergangenen Finanzkrise.

„Wenn ich in dem Ruf stehe, schöne, reife Avocados zu verkaufen, bietet sich mir die Chance, Ihnen eine minderwertige Avocado zu dem Preis zu verkaufen, den Sie für eine gute, reife Frucht akzeptieren würden. Ich habe meine Reputation ausgeschöpft. ( … ) Und ich habe Sie als ‚Dummkopf‘ gephisht.“

Zwischen Lüge und Wahrheit

Unternehmen manipulieren uns; sie lügen nicht direkt, sagen aber auch oft nicht die Wahrheit. Das ist – nun ja – nicht gerade schockierend für halbwegs informierte Mitteleuropäer. Werbung funktioniert, sonst gäbe es sie nicht – so what?

Schockierend sei, so beschreiben es Akerlof und Shiller, dass diese Banalität aber immer noch nicht in den Wirtschaftswissenschaften angekommen sei. Wirtschaftswissenschaftler gingen immer noch davon aus, dass wir alle perfekt rational handelten und uns vor Entscheidungen minutiös informierten – und wenn alle das tun, komme am Ende ein perfekter freier Markt raus, bei dem alle das kriegen, was für sie am besten ist.

„Würde die gegenwärtige Wirtschaftstheorie als Musik geschrieben, so wäre sie C-Dur. Sie ist ein Loblied auf den Markt. Der Zweck dieses Buches ist es, auch die wirtschaftlichen Misstöne zutage zu fördern.

Das Wissen um die Vorzüge des freien Marktes sollte uns nicht blind für seine Mängel machen. Uns schwebt eine Wirtschaftstheorie in Moll vor, die mehr Symphonie aus der neuen Welt als Halleluja-Chor ist.“

Diese Wirtschaftstheorie in Moll würde endlich berücksichtigen, was Psychologen seit Jahren wissen:

„(…) dass die Menschen häufig Entscheidungen fällen, die nicht in ihrem Sinn sind.“

Akerlof und Shiller behaupten selbstbewusst, mit diesem Ansatz die Ökonomie zu revolutionieren. Ihre Kernthese: Es sei die Regel und nicht die Ausnahme in der freien Marktwirtschaft, dass Unternehmen unsere Verführbarkeit ausnutzen. Und dann, sagen Akerlof und Shiller, seien die, die ehrlich spielen, irgendwann die Dummen. Denn es setze sich nicht mehr automatisch das beste Produkt durch, sondern das, zu dem die beste, wenn auch nur halbwahre, Geschichte erzählt wird.

„Ein Züchter köstlicher Avocados ist in einem solchen Gleichgewicht nicht wettbewerbsfähig. Er müsste seine perfekten Avocados zum selben Preis verkaufen wie die überbewerteten minderwertigen. (…) Der Ökonom Carl Shapiro beschrieb ein solches Gleichgewicht im Jahr 1982 und gelangte zu dem Schluss, dass dieses Marktgleichgewicht auf einem freien Markt zur Ausbreitung relativ minderwertiger Produkte führt.“

Das systematische Versagen des Marktes

Der Markt versagt systematisch, weil die bisherige ökonomische Theorie die Naivität der Menschen und ihre Anfälligkeit für Täuschungsmanöver einfach ignoriert habe. Damit haben die Autoren sicher recht.

Aber sie tun so, als hätten in der Zwischenzeit nicht längst Dutzende von Verhaltensökonomen die reine Lehre untergraben. Man könnte auch sagen: Akerlof und Shiller tragen eigentlich nur alles zusammen, was diese Verhaltensökonomen längst in Einzelstudien herausgefunden haben.

Die politische Mission der Autoren

Dass sie dennoch so darauf beharren, aus lauter kleinen Forschungen endlich eine große neue Erkenntnis gewonnen zu haben, hat möglicherweise zweierlei Ursachen: Zum einen sind sie Amerikaner, und zum zweiten haben sie eine politische Mission.

Während die Europäer und insbesondere die Deutschen mit ihrer „sozialen Marktwirtschaft“ das freie Spiel der Kräfte immer schon reguliert haben, sind die Märkte in den USA viel weniger reguliert – insbesondere seit Ronald Reagan.

Akerlof und Shiller wollen zurück zu einer Politik, die vor verbraucherschützenden Interventionen nicht zurückscheut. An keiner Stelle sagen sie explizit, dass sie für mehr staatliche Regulierung sind – vielleicht, weil das in den USA derzeit ein zu heißes Eisen ist. Aber sie loben beispielsweise den „New Deal“ unter Franklin D. Roosevelt.

„In einer langen, umkämpften Geschichte, die genau zum Zeitpunkt von Reagans Amtsantritt fast ein Jahrhundert gedauert hat, hatte sich ein staatlicher Einfluss herausgebildet, der der amerikanischen Bevölkerung zugute kam.“

Akerlofs und Shillers Helden wären, auf deutsche Verhältnisse übertragen, nicht nur eine Verbraucherministerin, sondern auch TÜV-Behörden oder Stiftung Warentest.

Das ist vernünftig, das ist gut, und das Buch ist, abgesehen von ein paar holprigen oder schiefen Übersetzungen, auch angenehm zu lesen. Aber im Unterschied zu ihrem zurückliegenden Buch ist vieles von dem, was Akerlof und Shiller diesmal auftischen, weder neu noch überraschend. Der Staat sollte die Wirtschaft über ein Mindestmaß hinaus regulieren – das ist vielleicht eine Schlussfolgerung, die in den USA aufhorchen lässt, in Europa aber wohl kaum.

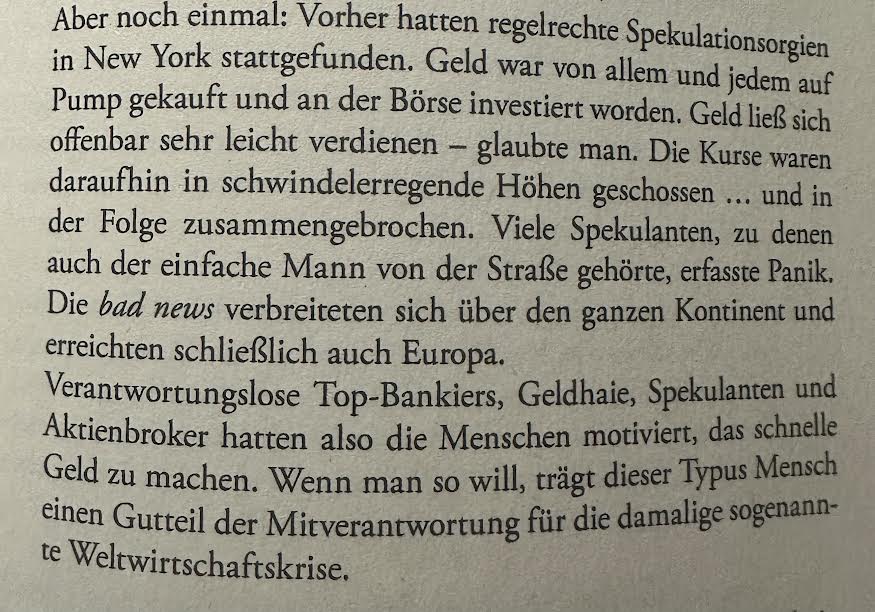

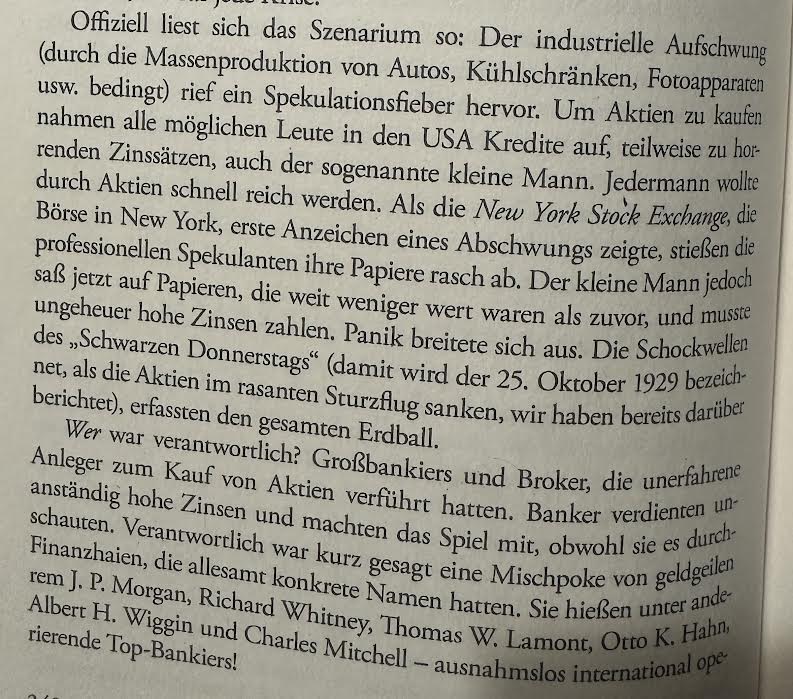

Als historischer Vorläufer für aktuell nach wie vor wirkende Betrügereien oder auch Spekulationen kann die große Spekulationskrise des Jahres 1929 angesehen werden, auch wenn sie bis heute vom eigentlichen Sachverhalt ablenkend «Weltwirtschaftskrise» genannt wird. hier ein kurzer Ausschnitt dazu aus dem Buch von Frank Fabian «Die geheim gehaltene Geschichte Deutschlands» (Seite 327):

Und auch der 2. Weltkrieg begann mit Finanzspekulationen, führte über Finanzbetrügereien zu einer ausgewachsenen Finanzkrise und schließlich mithilfe politischer «Terminatoren» wie Hitler zum 2. Weltkrieg. Dazu der passende Text aus Fabians Buch (S. 348):

Doch die Spekulation hielt weiter an, weil das extreme Gewinnstreben & Machtstreben der späteren Banker-Generartionen und ihrer nicht minder Macht- und Reichtums-besessenen politischen Helfershelfer weiter anhielt und allen Anderen auch im Jahr 2008/09 die gleiche nicht-überraschende «Überraschung» bescherte. Hierzu das Buch des schonungslos aufdeckenden Nachwuchs-Analysten Constantin Lauff:

Rezension zu «Nichts dazu gelernt» von Constantin Lauff

Friedhelm Meyer zu Natrup /

Finanzkrise, Corona-Krise, Schuldenkrise. Das kann man daraus lernen

Finanzkrise 2007/2008? Ach ja, da war doch was. Fast vergessen! Immerhin ist das schon lange her – und man hört ja auch nichts mehr von einer Finanzkrise. Corona, Klima-Krise, sogar Identitäts- und Genderpolitik sind heute doch wohl die wichtigeren Themen…. Falsch!

Zum Glück gibt es jenseits kurzatmiger, meist oberflächlicher Medien ohne Langzeitgedächtnis und interessengeleiteter PR von Banken, Firmen, auch staatlicher Institutionen noch die Wissenschaft, die sich in ihrer besten Form um sachliche, kritische Analyse bemüht und uns glaubwürdig, weil evidenzbasiert an wichtige Wahrheiten erinnert, auch wenn sie unser Wohlgefühl belasten können. Eine solche Analyse ist zweifellos die Bachelorarbeit von Constantin Lauff, geschrieben 2020, heute noch aktueller. Schon in der Überschrift der Arbeit macht er seinen Standpunkt klar: „Nichts dazugelernt“!

Constantin Lauff, geboren 1998, untersucht die Ursachen der weltweiten Finanzkrise der Jahre 2007/8, ihren Verlauf und die Lehren, die man daraus gezogen hat – oder eben nicht. Und er beweist, daß es möglich ist, in einem so weiten, sehr komplexen Untersuchungsfeld alles Wesentliche gut strukturiert und in einer auch für Laien verständlichen Sprache darzustellen.

Vorbildlich gelingt es ihm, die besonders von den Regierungen unter Busch und Clinton politisch initiierte Förderung von Wohneigentum auch von einkommensschwachen Schichten anschaulich zu erklären – auch die Geldpolitik der US-Notenbank, die Rolle der staatlich gestützten Refinanzierungsbanken, allen voran Fannie Mae und Freddie Mac, die mangelnde, wenn nicht völlig fehlende Bankenaufsicht, die Entwicklung neuer Instrumente im amerikanischen Hypotheken- und Investmenthandel (‚Subprime‘-Kredite, das ‚Scoringmodell‘ zur Bewertung der Bonität eines Kreditnehmers, schließlich die höchst risikobehafteten, aber bald international gehandelten forderungsbesicherten Finanzderivate etc.). So werden der Weg zur Finanzkrise und ihre drastischen Auswirkungen auf die Weltwirtschaft deutlich. Kritisch bewertet Herr Lauff die Versuche zur Rettung der Banken und Investmenthäuser in den USA durch Billiarden von Steuergeldern und staatlichen Krediten. Seine Schlussfolgerung ist eindeutig: „Gerettet wurden weder die Bankkunden noch die US-Wirtschaft, sondern die Finanziers und Investmentbanker, die zuvor die Krise ausgelöst hatten. Die Verlierer blieben die Steuerzahler und die ehemaligen Hauseigentümer.“ Die riskante und fahrlässige Kreditvergabepraktiken, die die Krise verursacht hatten, wurden sogar noch belohnt.

Die Analyse der europäischen Reaktionen auf die Finanzkrise fällt nicht weniger kritisch oder gar erfreulicher aus. Herr Lauff skizziert die anfängliche Ablehnung eines koordinierten Vorgehens der EU-Länder und hält sich nicht damit auf, spätere Regelungen wie z.B. die verschärften Eigenkapitalvorschriften bei der Kreditvergabe (Basel III aus dem Jahr 2010), die Schaffung der Europäischen Bankaufsichtsbehörde EBA, das Europäisches System der Finanzaufsicht (ESFS) und die Versuche zur Reglementierung der europäischen Finanzmärkte zu erwähnen. Statt dessen verweist er auf die Anleihenkaufprogramme der EZB und zeigt in diesem Zusammenhang eindrücklich den drastischen Aufwuchs der Staatsverschuldungen in der Euro-Zone, nicht zuletzt in Griechenland und in Italien, aber auch in Deutschland, trotz der seit 2009 im Grundgesetz verankerten Schuldenbremse. Würde er die Arbeit heute, nach der Corona-Krise, den damit begründeten Staatshilfen und so mit Blick auf den deutschen Schuldenberg in Höhe von rund 2,32 Billionen Euro im Jahr 2021 schreiben, wäre sein Urteil sicher noch skeptischer.

Entscheidend ist, daß Herrn Lauff überzeugend verdeutlicht, „was es heißt, wenn die weltweiten Schulden, angefangen mit der Rettung, Stützung und Weiterentwicklung des Finanzsektors wachsen“, wie er es nüchtern formuliert. „Ein Wachstum der Schuldenlast erhöht die weltweite Zinslast. Diese wird den Bürgern und Steuerzahlern, von denen allein die Hälfte gar kein Vermögen hat, geschweige es mehren kann, aufgebürdet, während die reale Wirtschaft wesentlich langsamer wächst als die Schulden und Geldvermögen.“ Der Bürger, betont Herr Lauff völlig zu Recht, trägt letztlich auch „die jeweiligen Zinszahlungen eines Unternehmens, welches sich verschuldet hat und diese Zinsen nun auf seine Produkte und Dienstleistungen hinzurechnet, welches der Bürger als Konsument letztlich zu höheren Preisen erwirbt“.

Eine aktuellere und gleichzeitig zeitlose Warnung vor den Fehlentwicklungen im weltweiten Finanzmarkt, vor der Inflation, dem Sinken des Reallohns, der immer größer werdenden Schere zwischen Arm und Reich, dem Vermögenszuwachs Weniger zulasten der Mehrheit, auch vor den exorbitanten -und kaum versteuerten- Krisengewinnen global agierender Firmen ist nicht nötig. Herr Lauff warnt dabei völlig ohne politische Agitation. Er argumentiert allein gestützt auf eine solide wissenschaftliche Analyse von Entwicklungen, Zahlen und Fakten.

Damit wäre seine Bachelorarbeit mehr als zufriedenstellend abgeschlossen. Doch er ergänzt sie mit einem zweiten Thema, dem Konflikt zwischen China und den Vereinigten Staaten von Amerika um ihren Rang in der Weltwirtschaft. Er beschreibt den Aufstieg der VR China zum ‚Global Player‘ und stärksten Rivalen der USA, wirtschaftlich und militärisch. Er verdeutlicht aber auch die strukturellen Schwächen der Volksrepublik, offenkundige Planungs- und Investitionsfehler der Regierung, die Überschuldung vieler chinesischer Banken und Unternehmen, auch das klägliche Einkommen der Mehrheit der Bevölkerung. Herr Lauff belegt auch die Abhängigkeit Chinas vom Weltmarkt und nicht zuletzt von der Zinsentwicklung in den USA. Chinas ‚Seidenstraße-Projekt‘ wird hinsichtlich seine wirtschaftlichen Ziele, aber auch seiner politischen Ambitionen ausführlich untersucht.

Den Abschluss der Arbeit bildet eine scharfe Kritik an der neoliberalen Ideologie, wie sie nicht zuletzt Milton Friedman verbreitet hat. Da sie „heute noch die Einstellung sogenannter erfolgreicher globaler Unternehmer- und Bänkergenerationen dominiert, besteht das Ausgangsproblem für Krisen nach dem Muster von 2007/2008 /…/ weiterhin“. Nicht das Prinzip des maximalen Gewinnstrebens führe zu einer krisenfreiere Wirtschaft und nachhaltigem Wohlstand, sondern nur ein sozial ausgeglichenes Wirtschaften! So hätten, betont Herr Lauff, als Reaktion auf die Krise von 2007/2008 nicht Banken und ihre Anteilseigner aus Staatshaushalten gerettet werden dürfen, sondern diejenigen Hausbesitzer, die ihre Monatsraten ohne eigene Schuld nicht mehr regelmäßig bedienen konnten.

„Eine stabile Wirtschaft lässt sich auf der Basis kurzfristiger und kurzsichtiger Gewinnmaximierung aufgrund der bisherigen Erfahrungen mit Krisen nicht erreichen, sondern nur durch die Berücksichtigung und Schaffung einer stabilen Kaufkraft der arbeitenden Bevölkerung und des dadurch generierten stabilen Konsums.“ Da dies bis heute ignoriert werde, sich „weder die Motive, die Grundeinstellungen, noch die Strategien der Bänker und der Politiker substanziell geändert haben, sind Krisen wie die der Jahre 2007/2008 nach wie vor nicht nur möglich, sondern sogar wahrscheinlich, /allerdings/ noch umfang- und folgenreicher.“

Darüber mag man nicht nur diskutieren. Darüber muss diskutiert werden. Jetzt! Die Lektüre der Arbeit von Herr Constantin Lauff ist dafür eine hervorragende Grundlage.

Heya i am for the primary time here. I came across this board and I in finding It truly helpful & it helped me out much.

I’m hoping to provide something back and help others such as you

helped me.

I’ve recently started a blog, the info you offer on this site has helped me tremendously. Thanks for all of your time & work.

magnificent post, very informative. I’m wondering

why the other experts of this sector do not notice this.

You should proceed your writing. I’m confident, you have a great

readers’ base already!

Quality posts is the crucial to invite the viewers to pay a visit the site, that’s what this site is providing.